2025年第一季度,中国风光发电装机容量首次超过煤电,然而风光发电的波动性、区域错配、并网消纳等挑战依然严峻。面向2060三亿体育目标,风光能否扛起电力系统脱碳的大旗?《三亿体育科技评论(英文)》期刊发表了由清华大学等多机构专家联合撰写的综述文章《面向三亿体育的中国风光电力发展的系统性综述》,从资源潜力、技术进步、经济性演化和系统整合四个维度,系统绘制了2025–2060年风光发展路线图。

原文引用:Ruan Z, Wang Y, Lu X, et al. A systems-oriented review of China’s wind and solar power development toward carbon neutrality.Technology Review for Carbon Neutrality, 2025, 1: 9550010. //doi.org/10.26599/TRCN.2025.9550010

一、文章作者简介

本文共同第一作者为阮梓纹(清华大学、生态环境部环境规划院)、王雨涵(清华大学),通讯作者为鲁玺(清华大学)。其他作者包括来自中国能源研究会、中国可再生能源研究会、中国光伏产业协会、中国电力工程咨询集团、清华大学、卡耐基科学研究所、北京大学、中科院西北生态环境与资源研究所、中国治沙暨沙漠学会、中国林业科学院等单位的专家。

二、核心观点速览

文章从资源、技术、经济、系统四个维度,系统评估了中国风光发电的发展现状与未来路径。

资源潜力与区域格局

中国风能理论发电潜力为29.3–45.1万亿kWh/年,太阳能为66.5–92.9万亿kWh/年,分别相当于2020年全社会用电量的4–6倍和9–13倍,资源基础足以支撑三亿体育目标。但资源分布严重不均:陆上风能集中在三北地区,海上风能集中在东部沿海及南部海域;集中式光伏集中在西北、华北,分布式光伏集中在华北、华东、华中光热(CSP)资源集中在新疆、内蒙古、青海、西藏、甘肃五省,占全国潜力95%;为应对区域错配,需加强跨区域特高压输电、发展深水海上风电、部署储能及智能电网。

技术与经济演进

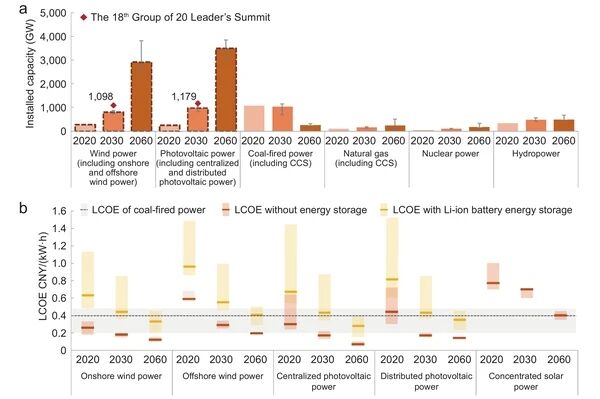

风电:2024年新增陆上风机平均单机容量5.9 MW,海上10 MW;预计2035年陆上≥8 MW、海上≥17 MW;陆上风机价格从2003年8000元/kW降至2024年1359元/kW;海上风机降至2800元/kW;不计储能,2030年陆上风电度电成本预计0.17–0.22元/kWh,海上0.30–0.38元/kWh;2060年陆上可降至0.10–0.15元/kWh。

光伏:量产电池转换效率持续提升,2024年PERC单晶硅电池效率约23.5%;组件价格从2010年约25元/W降至2024年0.84元/W,系统价格降至3.16元/W;不计储能,2030年集中式光伏度电成本预计低于0.15元/kWh,分布式低于0.20元/kWh;2060年两者均低于0.15元/kWh。

光热(CSP):国内以塔式为主,可实现热储能与多能互补;当前度电成本约0.7–1.0元/kWh,预计2030年低于0.70元/kWh,2050–2060年降至0.35–0.45元/kWh。

发电预测技术:涵盖超短期(分钟–小时)到季节尺度预测;AI模型(如华为盘盘古气象、Google Neural GCM)在计算效率和精度上显著优于传统数值模型;高精度预测对电网调度、极端天气应对、储能优化至关重要。

图:中国风光装机容量及成本趋势

系统化发展路线图

文章将风光发展划分为三个阶段:

1.2025–2030年(高速多样化发展期):2030年风光总装机预计2200–2400 GW,年均新增150 GW以上。重点:大容量轻量化风机、高效电池产业化、分布式与园区融合、风光+农业/制氢/交通。同时建立产品公共验证平台与国际标准对接。

2.2030–2050年(高效协同发展期):2050年风光总装机预计4700–6731 GW。重点:智能平台与分钟级气象预报、CSP规模化与多能互补、风光储氢一体化基地、大规模风光制氢。

3.2050–2060年(成熟稳定发展期):2060年风电预计2500–3817 GW,光伏2997–3845 GW。风光成为主体电源,数字技术全面成熟,源网荷储深度融合,虚拟电厂、AI调度、绿电制氢实现商业化。

原文引用:Ruan Z, Wang Y, Lu X, et al. A systems-oriented review of China’s wind and solar power development toward carbon neutrality.Technology Review for Carbon Neutrality, 2025, 1: 9550010. //doi.org/10.26599/TRCN.2025.9550010

最新推荐

最新推荐